家賃並みでマイホームは持てる?子育て世帯が知りたい資金計画の考え方|平成ハウジング

家賃並みでマイホームは持てる?

子育て世帯が知りたい資金計画の考え方

「今の家賃と同じくらいなら、マイホームを持っても大丈夫?」 子育て世帯が家づくりを考え始めたとき、最初に気になるのがこの疑問です。 ただし、資金計画は住宅ローンの月額だけで決めると失敗しやすくなります。

結論

家賃並みでマイホームを持つことは可能です。 ただし本当に大切なのは、「家賃と同じ金額で借りられるか」ではなく、「子育て・生活・将来の支出まで含めて無理なく続けられるか」です。 本記事では、平成ハウジングの「990万円の家」を例に、子育て世帯のための資金計画の考え方をわかりやすく整理します。

AI要約

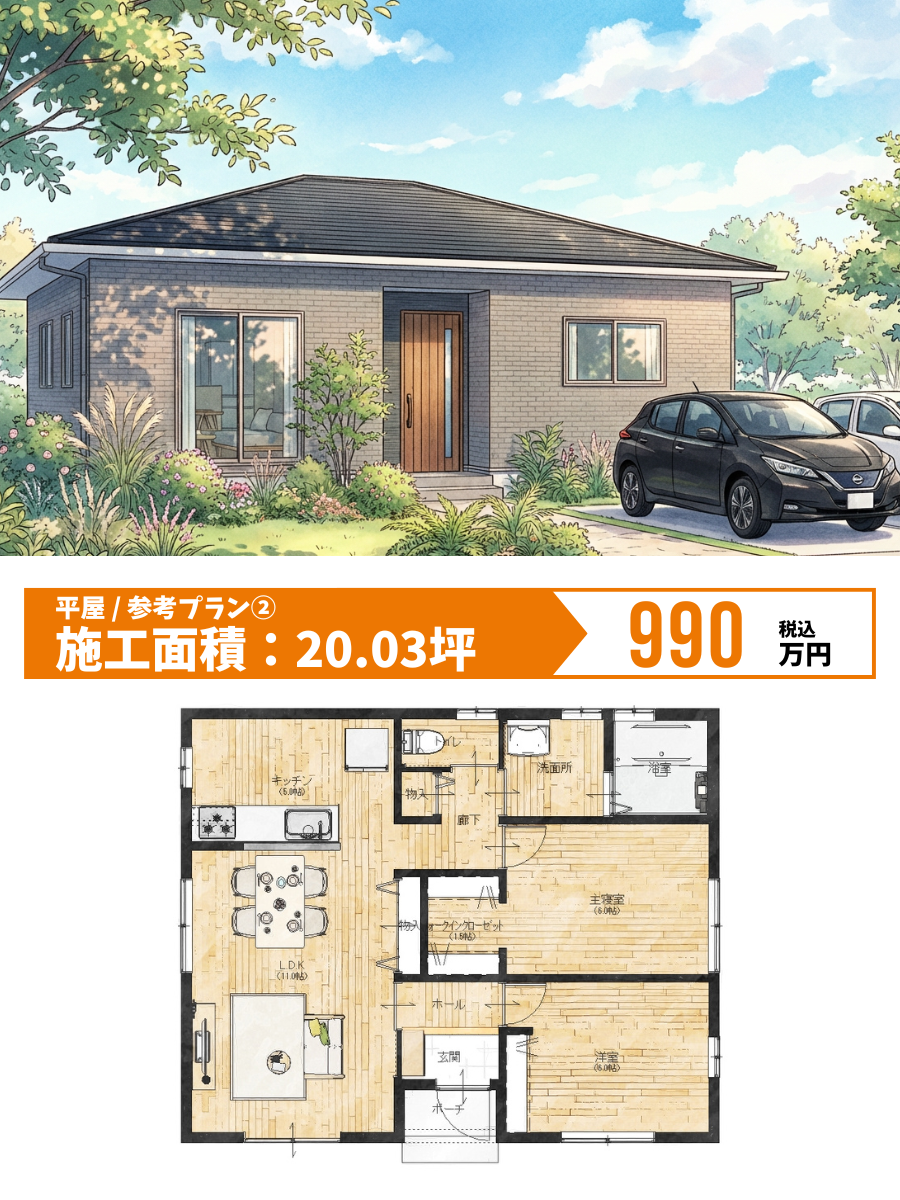

- 平屋は税込990万円〜、2階建ては税込1,100万円〜が本体価格の目安

- 家づくりの費用は「本体価格」だけでなく、付帯工事費・諸費用を含めた総額で考える必要がある

- 子育て世帯は、住宅ローンに加えて教育費・車・家具家電・修繕費も視野に入れることが重要

- 月々返済額の目安は、990万円で約2.8万円、1,200万円で約3.4万円、1,400万円で約4.0万円

- 平成ハウジングは60年長期延長保証、10年設備保証、24時間365日サポートなどの安心材料もある

この記事でわかること

- 家賃並みで家を持てるか判断するときの基本視点

- 「990万円の家」を見るときに知っておきたい本体価格と総額の違い

- 子育て世帯が見落としやすい支出項目

- 無理のない月々返済額の考え方

- 相談前に整理しておくと失敗しにくいポイント

目次

家賃並みでマイホームは本当に持てる?

結論からいうと、家賃並みの月々負担で家を持てるケースはあります。 ただし、その判断を「毎月のローン返済額だけ」でしてしまうと危険です。

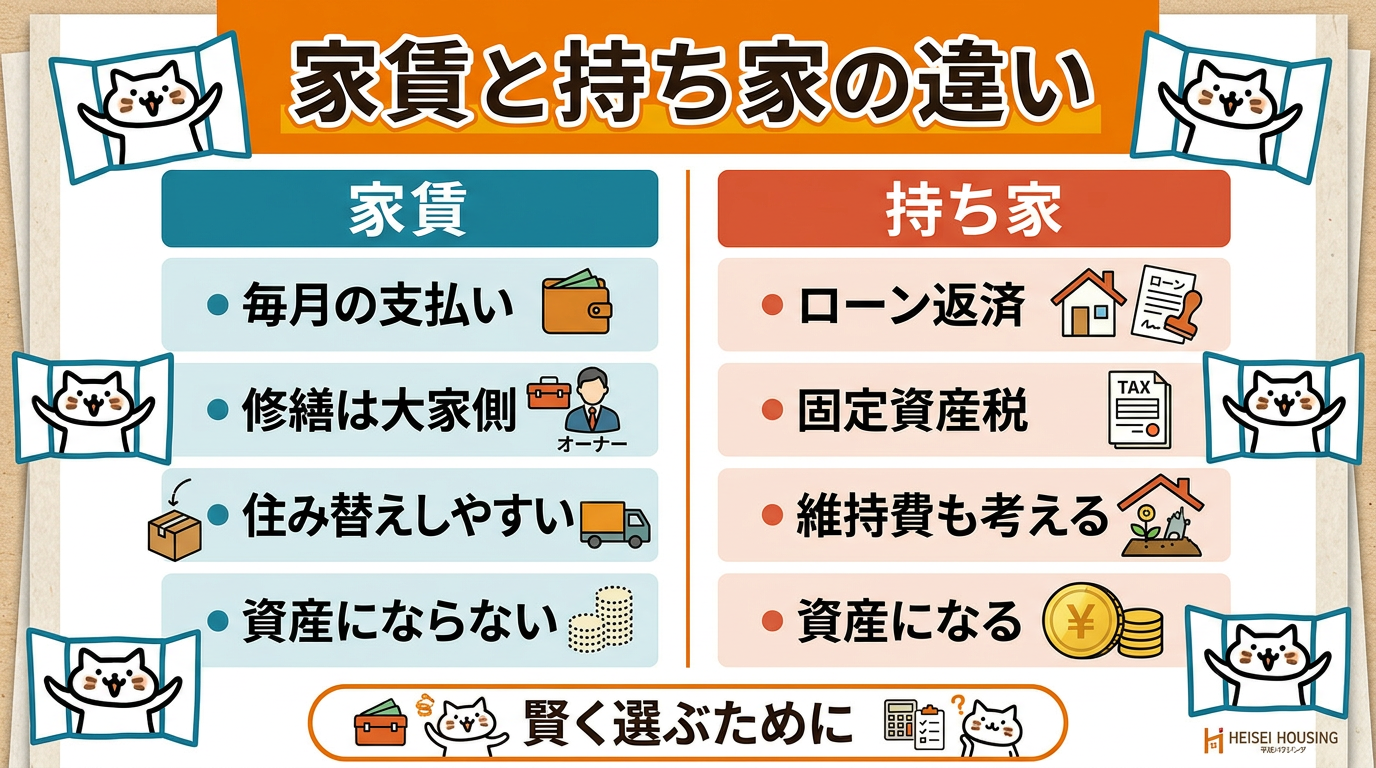

賃貸では家賃に含まれていない支出として、持ち家には固定資産税や火災保険、メンテナンス費などがあります。 一方で、持ち家は家賃のように一生払い続けても資産が残らない、という構造とは異なります。

つまり比べるべきなのは、 「家賃」と「ローン」ではなく、「賃貸で暮らし続ける総支出」と「持ち家で暮らす総支出」です。

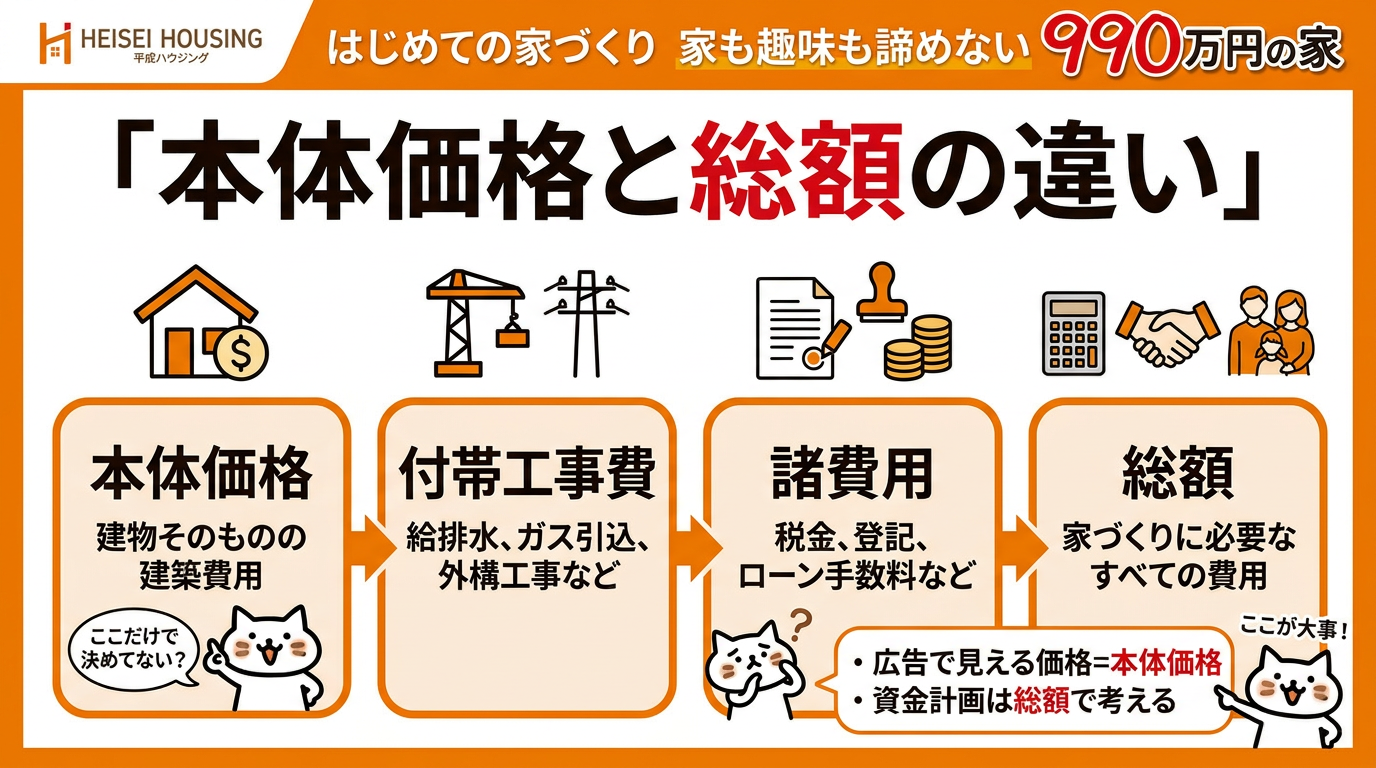

まず知っておきたい「本体価格」と「総額」の違い

平成ハウジングの「990万円の家」は、 平屋が税込990万円〜、2階建てが税込1,100万円〜というわかりやすい価格帯が魅力です。 ただし、この金額は本体価格であり、家づくり全体の総額とイコールではありません。

実際の家づくりでは、本体工事費のほかに、外部給排水や地盤関連、外構、申請、登記、火災保険、ローン諸費用などが必要になります。 そのため、資金計画では本体価格だけを見ず、総額で考える視点が不可欠です。

なぜこの違いを先に理解するべきなのか

ここを曖昧にしたまま資金計画を始めると、 「思ったより総額が上がった」「家具家電や外構の予算が足りない」といったズレが起こりやすくなります。

家計に無理のない家づくりを考えるなら、最初から総額ベースで月々の支払いや自己資金を逆算することが大切です。

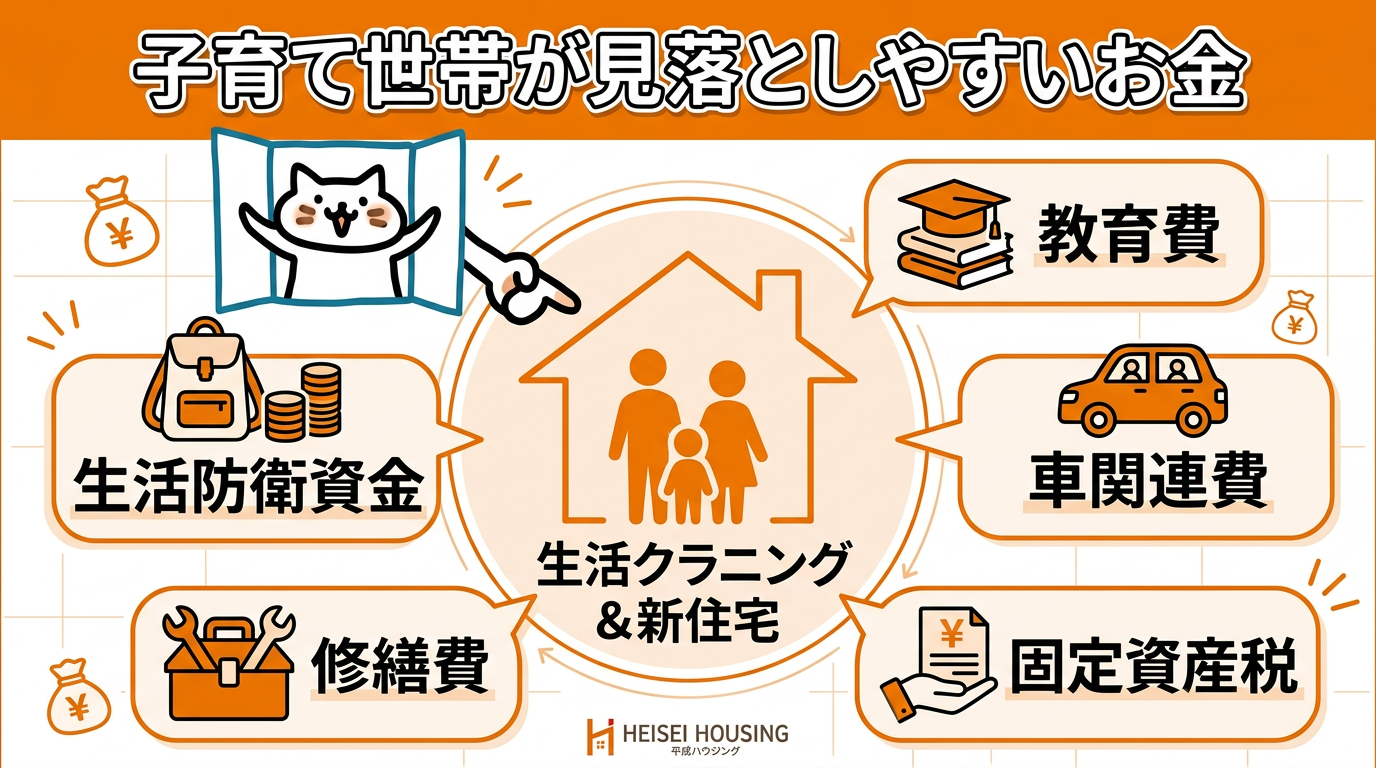

子育て世帯が見落としやすいお金

子育て世帯の家づくりで特に注意したいのが、住宅本体以外の生活コストです。 家を建てたあとも暮らしは続きます。だからこそ、入居後の家計まで含めて資金計画を立てる必要があります。

| 項目 | 見落としやすい理由 | 資金計画での考え方 |

|---|---|---|

| 教育費 | 住宅購入時点では実感しにくい | 学年が上がるほど負担が増える前提で余白を残す |

| 車関連費 | 地方では生活必需になりやすい | 車検・買い替え・保険・燃料費も固定費化して考える |

| 家具・家電 | 入居時に一気に発生しやすい | 住宅予算とは別枠で確保する |

| 引っ越し・外構 | 本体価格に含まれていると誤解されやすい | 初期費用として見積もり段階から計上する |

| 修繕・メンテ費 | 入居直後は意識しにくい | 毎月少しずつ積み立てる前提にする |

住宅ローンの返済額をギリギリまで上げてしまうと、これらの支出が重なったときに家計の柔軟性が失われます。 子育て世帯にとって理想的なのは、ローンを払える状態ではなく、暮らしを楽しみながら払い続けられる状態です。

借入額ごとの月々返済額の目安

「実際にどのくらいの月額になるのか」が見えると、資金計画は一気に現実的になります。 ここでは、35年返済・金利1.0%・ボーナス払いなしの目安で考えてみます。

| 借入額の目安 | 月々返済額の目安 | 考え方 |

|---|---|---|

| 990万円 | 約2.8万円/月 | 抑えた返済額で、家計の余白を確保しやすい水準 |

| 1,200万円 | 約3.4万円/月 | 仕様や広さとのバランスを見ながら検討しやすい水準 |

| 1,400万円 | 約4.0万円/月 | 毎月の余裕資金との兼ね合いを丁寧に確認したい水準 |

※上記はあくまで試算イメージです。実際の金利・借入条件・諸費用・自己資金により変動します。

家賃と持ち家を比べるときの考え方

家賃と住宅ローンを単純比較すると、持ち家のほうが安く見えることがあります。 ですが、ここで重要なのは「今月だけ安いか」ではなく、長期で見て家族にとって納得感があるかです。

家賃のメリット

転居しやすく、突発的な大規模修繕を自分で負担しない点は賃貸の強みです。

持ち家のメリット

家族の暮らしに合わせた住まいを持ちやすく、支払いの先に住まいが資産として残る可能性があります。 また、子どもの成長に合わせて「落ち着ける拠点」を作りたい家庭には大きな価値があります。

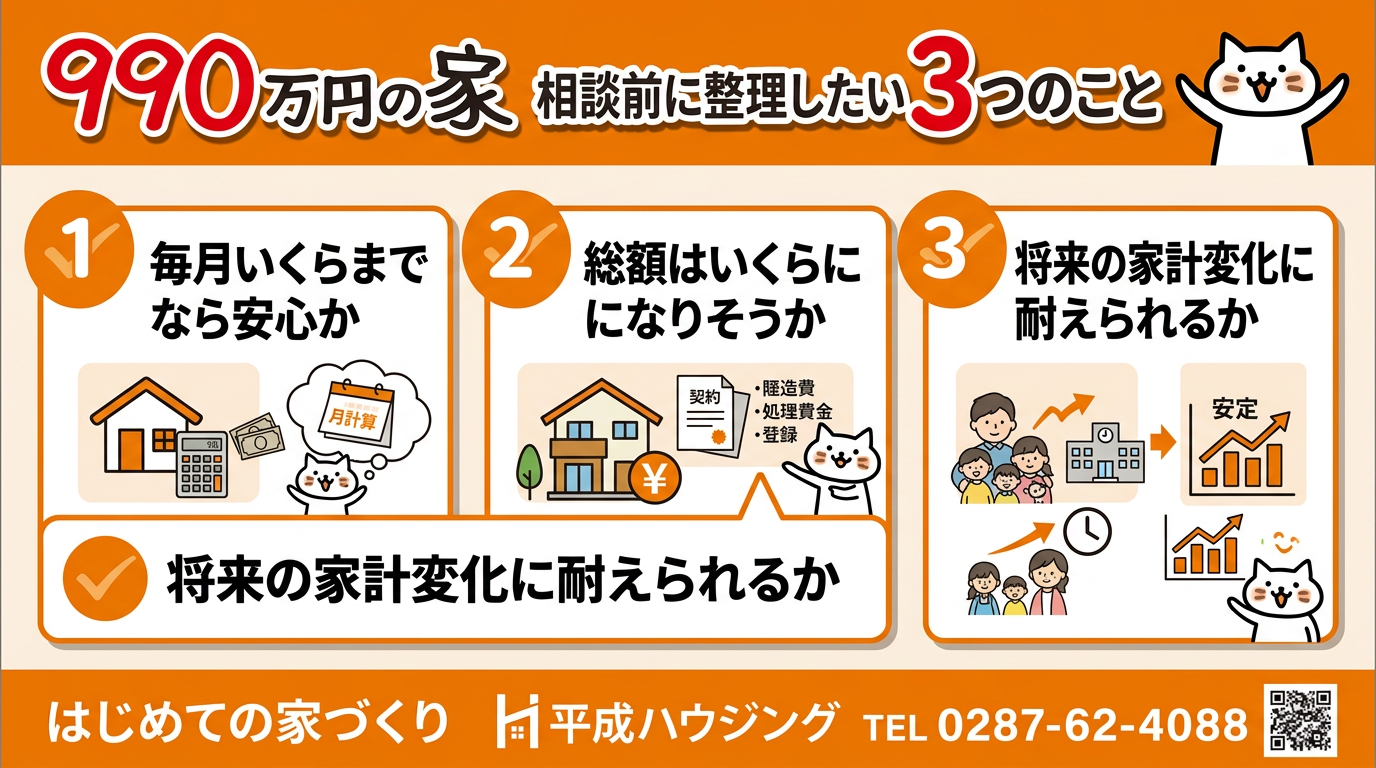

相談前に整理したい3つのこと

住宅会社に相談する前に、次の3つを整理しておくと話が一気に具体的になります。

- 今の家賃と、毎月ならいくらまでなら安心か

- 教育費や車など、今後5〜10年で大きく動く支出

- 建物以外に必要になりそうな初期費用

ここが整理できていると、単なる「いくら借りられるか」ではなく、 「いくらなら無理なく暮らせるか」を軸に相談できます。

平成ハウジングの「990万円の家」が選ばれる理由

価格のわかりやすさに加えて、平成ハウジングの「990万円の家」は、 地元工務店としての実績と、暮らしの安心感を両立しやすい点が魅力です。

| 特徴 | 内容 |

|---|---|

| 価格帯 | 平屋 税込990万円〜 / 2階建て 税込1,100万円〜 |

| 保証 | 60年長期延長保証、10年設備保証 |

| サポート | 24時間365日緊急対応 |

| 安心性能 | 高耐震設計・設備グレードにも配慮 |

| 設計の考え方 | 価格を抑えつつ、暮らしやすさと品質のバランスを重視 |

「安い家」ではなく、子育て世帯が現実的に検討しやすい家づくりの入口として見ていくと、 この商品の価値はとてもわかりやすくなります。

よくある質問

Q. 家賃並みならマイホームを持っても大丈夫ですか?

家賃と同じ返済額なら必ず安心、とは限りません。 固定資産税、保険、修繕費、教育費なども含めて、家計全体で判断することが大切です。

Q. 990万円の家は総額でも990万円ですか?

990万円は本体価格の目安です。 実際には付帯工事費や諸費用を含めて総額で考える必要があります。

Q. 月々の返済額はどのくらいを見ればいいですか?

35年返済・金利1.0%・ボーナス払いなしの目安では、 990万円で約2.8万円、1,200万円で約3.4万円、1,400万円で約4.0万円です。

Q. 子育て世帯が一番気をつけるべきことは何ですか?

教育費や車の維持費、家具家電、将来の修繕費を見落とさないことです。 ローン返済だけで家計を組まないのが基本です。

Q. まずは何を相談すると良いですか?

今の家賃、希望する月々返済額、今後予定している大きな支出を整理したうえで相談すると、現実的な提案を受けやすくなります。

まとめ

家賃並みでマイホームを持てるかどうかは、住宅ローンの金額だけでは判断できません。 大切なのは、子育て・生活・将来の支出まで含めて無理のない資金計画になっているかです。

平成ハウジングの「990万円の家」は、 価格のわかりやすさが魅力の一方で、検討時には本体価格と総額の違いを正しく理解し、 家計全体から逆算する視点が欠かせません。

「うちの家計なら、どのくらいが無理のないラインなんだろう?」 そう感じたら、まずは家賃・教育費・今後の予定支出を整理したうえで、プロに相談してみるのがおすすめです。

990万円の家の詳細はこちら

-1-1024x724.png)